TQMچیست؟

- myplco

- خبرومقالات و آموزشها

کیفیت چیست؟

نگرش مبتنی بر محصول

نگرش مبتنی بر مصرف کننده و یا متکی بر مشتری

سازمان بین المللی استاندارد، کیفیت را این گونه تعریف می کند: «کیفیت، مجموعه ویژگی ها و مشخصات یک محصول یا خدمت است که بتواند نیازهای بیان شده و تلویحی را برآورده سازد».

در این تعریف ملاک کیفیت در واقع رضایت مشتری است.

کیفیت یعنی هر چیزی که ارزش (مطلوبیت) محصول را در نظر مشتری بالا ببرد.

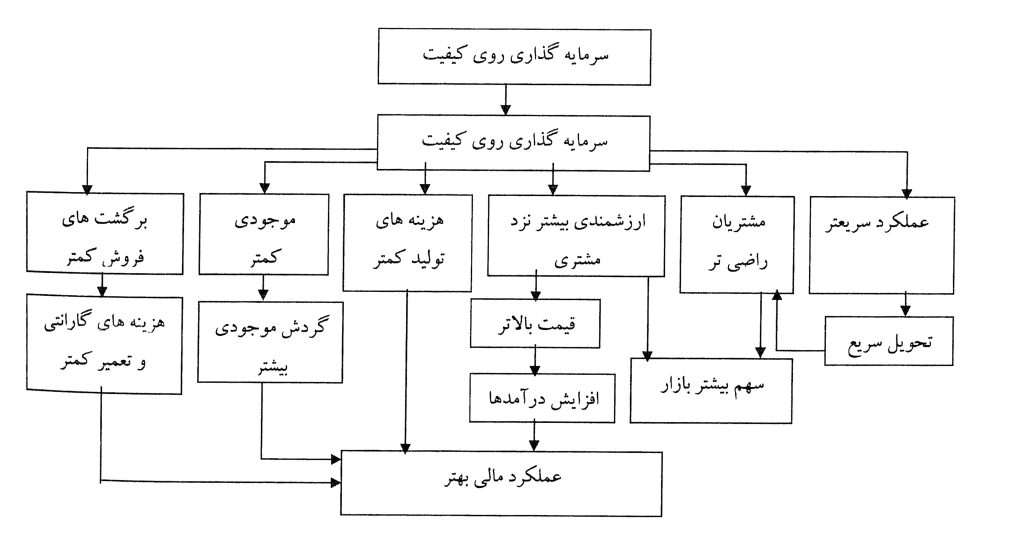

خصوصیت مدیریت کیفیت جامع

مدیریت کیفیت جامع در واقع تلاش مستمر و اصولی تمامی پرسنل یک شرکت در جهت درک انتظارات مشتریان، دستیابی به آن، حتی فراتر رفتن از حد انتظارات مشتریان است.

- تمرکز بر جلب رضایت مشتریان

- خرج کردن در جهت دستیابی به بهبود مستمر

- درگیر کردن کل نیروی کار در امر رعایت کردن کیفیت

- پشتیبانی فعال مدیران شرکت و درگیر کردن آنها در امور مربوط به کیفیت

- استفاده از معیارهای عینی، روشن و بدور از هر گونه ابهام در خصوص سنجش کیفیت

- تعیین لحظه به لحظه میزان دستیابی به اهداف کیفی

- آموزش مستمر در زمینه مدیریت کیفیت جامع

هزینه های کیفیت:

هزینه های کیفیت با توجه به نقش کلیدی که می تواند در تصمیم گیری مدیریت در جهت بهبود کیفیت داشته باشد از اهمیت خاصی برخوردار است.

هزینه های کیفیت به صورت دوره ای و سالانه و موردی، نقاط قوت و ضعف نظام کیفیت را در قالب عدد و رقم به صورت شاخص های موثر در تصمیم گیری ها بیان نماید.

اهداف عمده در محاسبه و جمع آوری هزینه های مرتبط با کیفیت:

- ایجاد آگاهی در پرسنل نسبت به هزینه های کیفیت پایین کالا و خدمات

- تعیین اینکه در چه بخشی بیشترین هزینه ها اتفاق می افتد.

- مقایسه هزینه های کیفیت در یک برنامه اجرایی با سایر برنامه ها

- تنظیم روند هزینه های کیفیت

- تصمیم گیری درباره سرمایه گذاری بیشتر یا کاهش سرمایه گذاری در بهبود کیفیت

- نمایش تاثیر فعالیت های بهبود کیفیت در کل شرکت

- طبقه بندی هزینه های مرتبط با کیفیت

اهداف فوق بر اساس اصول زیر استوار هستند:

- هر نقص علل و ریشه ای دارد.

- این علل قابل پیشگیری اند.

- پیشگیری همیشه ارزان تر است.

سیستم های هزینه یابی به منظور تامین اهداف زیر طراحی و جنبه عملیاتی پیدا می کنند:

1- از بین بردن کامل هزینه ضایعات

2- سرمایه گذاری در فعالیت های صحیح پیشگیرانه

3- کاهش هزینه های ارزیابی و بازرسی

4- ارزیابی مستمر

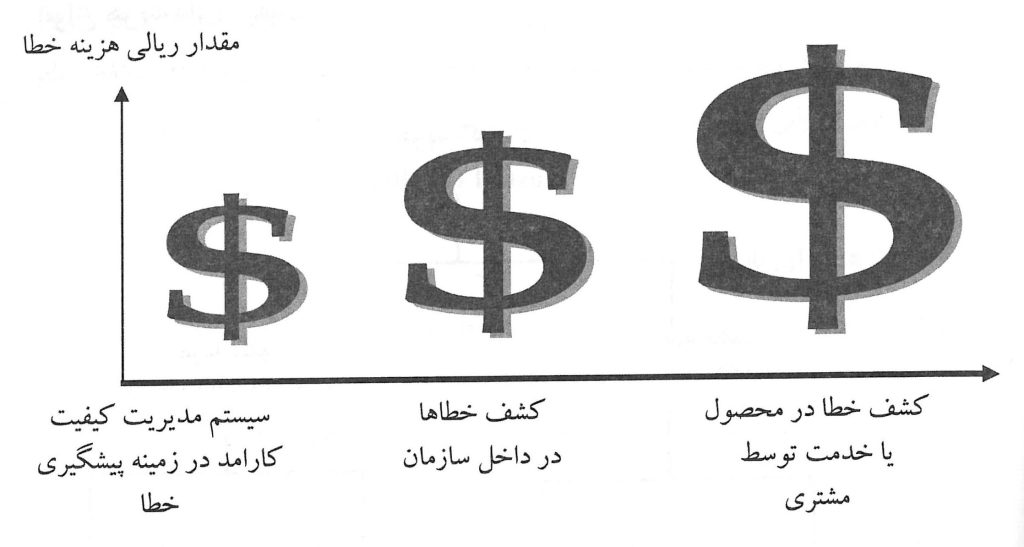

میزان هزینه کیفیت در زمان های مختلف کشف خطای کیفی

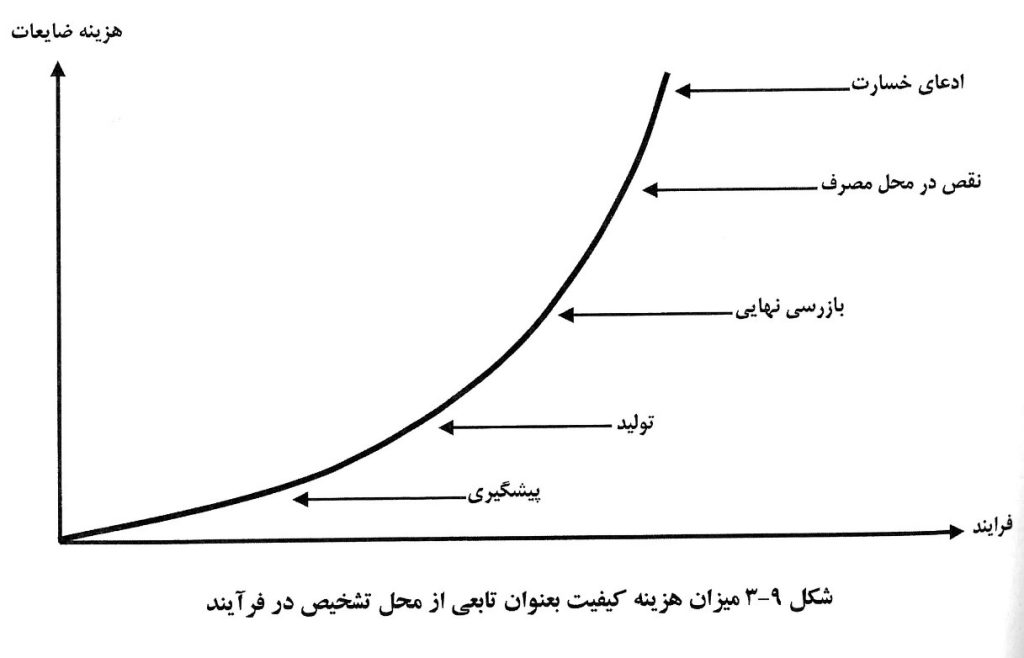

میزان هزینه کیفیت به عنوان تابعی از محل تشخیص فرآیند

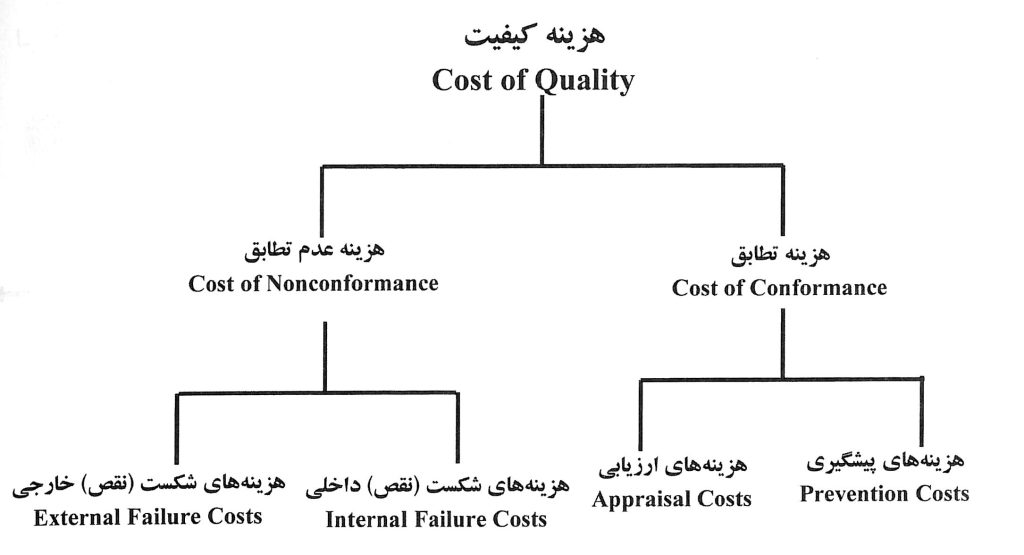

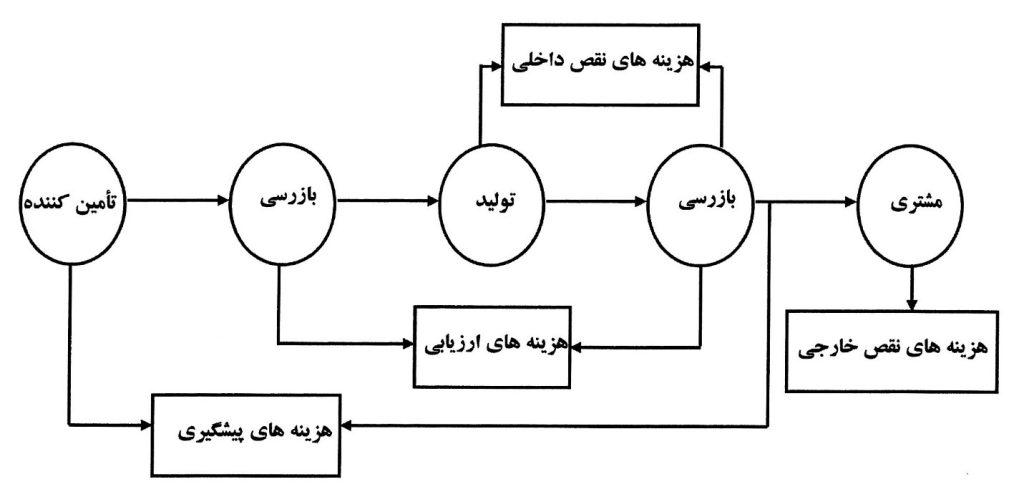

انواع هزینه های کیفیت:

1- هزینه پیشگیری: هزینه فعالیت برای جلوگیری از وقوع ایرادات و خرابی در محصول

2- هزینه ارزیابی: هزینه فعالیت برای تعیین مطابقت مشخصه های محصول، مشخصه های کیفی

3- هزینه شکست (نقص) داخلی: شامل هزینه مربوط به رفع ایرادات و هزینه های قبل از تحویل محصول

4- هزینه های شکست (نقص) خارجی: هزینه هایی که پس از دریافت محصول و استفاده توسط مشتری مشخص شده حاصل می شود.

1- هزینه های پیشگیری:

- هزینه های طرح ریزی کیفیت

- هزینه های آموزش

- هزینه طراحی و کنترل فرآیند

- هزینه های گزارش دهی

- هزینه های ارزیابی پیمانکاران فرعی

2- هزینه های ارزیابی:

- بازرسی و آزمایش ورودی ها

- بازرسی و آزمایش حین فرآیند

- بازرسی و آزمایش محصول نهایی

- ممیزی های کیفیت

- کنترل تجهیزات بازرسی و اندازه گیری

- تامین مواد و خدمات

- بررسی کیفی موجودی

3- هزینه های شکست (نقص) داخلی:

- دورریز یا اسقاطی

- تعمیر و دوباره کاری

- تحلیل شکست

- تعمیر و دوباره کاری اقلام معیوب دریافتی

- بازرسی صد در صد

4- هزینه های شکست (نقص) خارجی :

- هزینه های ضمانت

- هزینه های شکایت مشتریان

- هزینه برگشت

- تخفیف

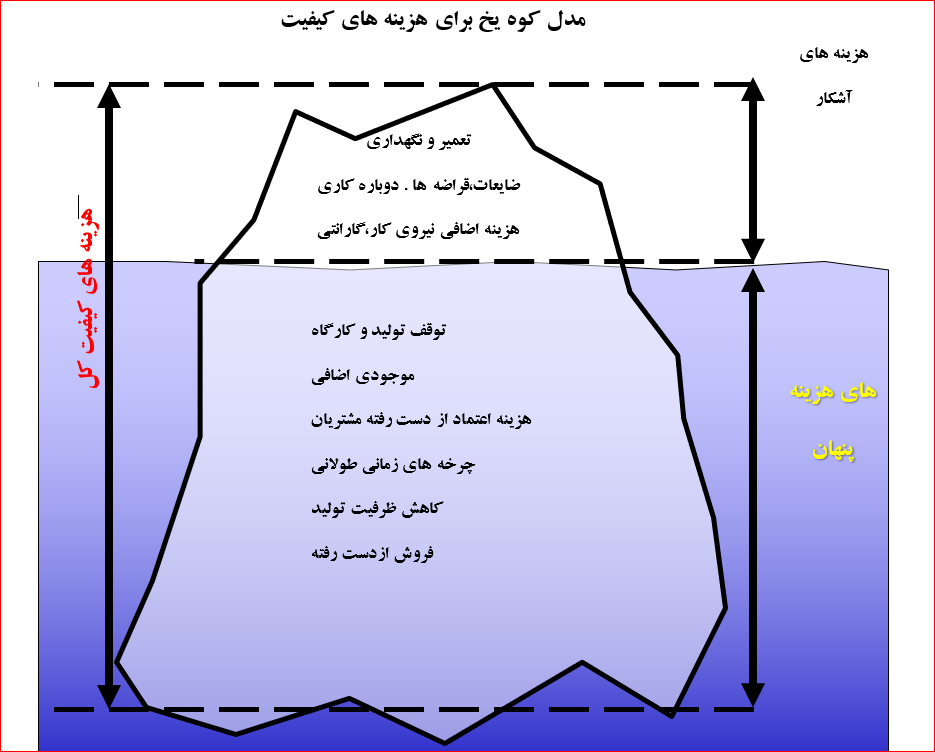

هزینه های کیفیت و زمان وقوع آنها

مدل کوه یخی برای هزینه های کیفیت (پنهان و آشکار)

هزینه های آشکار :

1- تعمیر و نگهداری

2- ضایعات

3- دوباره کاری

4- گارانتی

5- هزینه های اضافی نیروی کار

هزینه های پنهان:

1- موجودی پنهان اضافی

2- توقف تولید و کارگاه

3- هزینه اعتماد از دست رفته مشتری

4- فروش از دست رفته

میزان اهمیت هزینه های کیفیت:

در بین چهار نوع هزینه کیفیت هزینه های پیشگیری از مهم ترین آنها می باشد.

پیامدهای منفی روانی ناشی از افزایش هزینه های نقص داخلی:

1- افزایش دوباره کاری ها

2- افزایش نارضایتی کارگران، مهندسین و مدیران از یکدیگر

3- مخدوش شدن معیارهای کیفیت در اذهان پرسنل

مقدار هزینه های کیفیت:

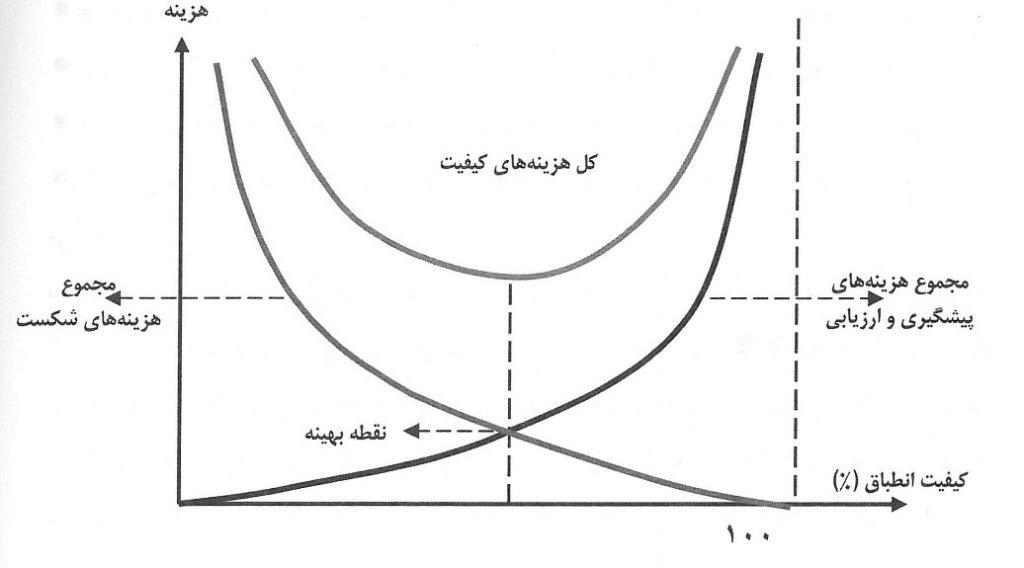

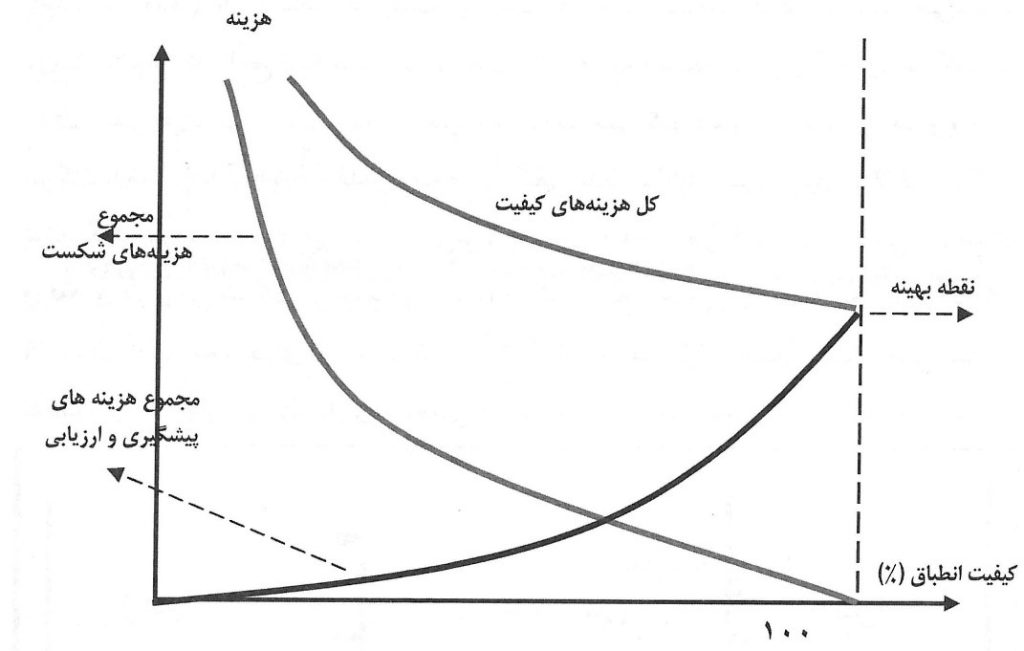

برای دریافتن تقریبی مقدار بهینه هزینه های کیفیت می توان از مدل های اقتصادی هزینه های کیفیت استفاده نمود. طبق این مدل ها، هزینه های پیشگیری و ارزیابی در نقطه مقابل هزینه های شکست قرار دارند یعنی هر چه یک سازمان، بیشتر بر روی پیشگیری و ارزیابی هزینه صرف کند، میزان هزینه های شکست داخلی و خارجی آن با ضریب قابل ملاحظه ای کاهش یابد و بالعکس.

شاخص:

1- هر چه محصول پیچیده تر: هزینه کیفیت بالاتر

2- در صنایع هزینه های شکست بیشترین سهم را دارند.

3- هزینه های پیشگیری کمترین سهم را دارند.

4- با افزایش در هزینه های پیشگیری کل هزینه های کیفیت کاهش می یابد

دو دیدگاه در خصوص مدل اقتصادی کیفیت:

1- مدل اقتصادی هزینه های کیفیت در دیدگاه سنتی:

نقطه بهینه نقطه تلافی مجموع هزینه های شکست و مجموع هزینه های پیشگیری است.

2- مدل اقتصادی هزینه های کیفیت با توجه به دیدگاه معاصر

نقطه بهینه: جایی است که هزینه های شکست برابر صفر است یعنی جایی که مجموع هزینه های پیشگیری برابر مجموع هزینه های کل کیفیت است.

انواع تطابق:

کیفیت یک محصول یا خدمت عبارت است از دارا بودن ویژگی های خاصی که مطابق با نیازها و توقعات مشتریان باشد. دو نوع تطابق داریم (به علت فضای مختلف کیفیت در سازمان های مختلف)

1- تطابق محدوده ای یا دروازه ای

2- تطابق مطلق

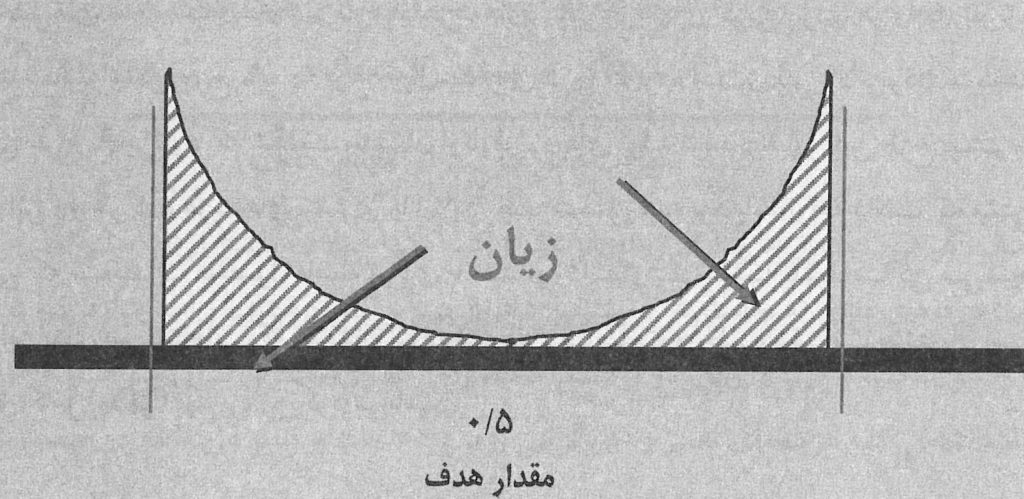

لازم است که خصوصیت کیفیت محصول در محدوده مشخص شده باشد.

مثال: ضخامت فلز: مقدار مصرف 5/0 است: تا 55% حد بالا : قابل قبول

از 45% حد پایین

لازم است که تمامی محصول بدون کوچکترین انحراف کیفیتی دقیق مطابق با مقدار کیفیت هدف داشته باشد.

ضخامت فلز باید دقیقاً 5/0 باشد نه کمتر و نه بیشتر…

مقایسه تطابق مطلق و محدوده ای

به عنوان مثال تجربه ای که شرکت سونی در این زمینه داراست.

بنابراین برای شرکت هایی که هدفشان سوددهی طولانی مدت و جلب رضایت مشتریان است. تطابق کامل بهترین رویکرد می باشد.

مقایسه:

مطلق: چنانچه محصول دقیقاً مطابق با مقدار کیفی هدف نباشد شرکت زیان کیفی را مشخص می کند.

محدوده ای: شرکت هیچ هزینه کیفی یا زیان را برای محدوده انتخاب شده در نظر نمی گیرد و خارج محدوده زمانی کیفی شناسایی می شود.

تفکر ناب چیست؟

زیر بنای تفکر ناب ریشه کن کردن اتلاف و آفرینش ارزش در سازمان است. نگرش برای افزایش بهره وری و ارزش آفرینی مستمر و حداقل کردن هزینه و اتلاف

اتلاف هایی که در سازمان وجود دارند و باید بر اساس تفکر ناب آنها را حذف کرد عبارتند از:

- اتلاف ناشی از موجودی اضافی

- اتلاف ناشی از حمل و نقل

- اتلاف ناشی از قطعات معیوب

- اتلاف ناشی از فرآیندهای کاری

- اتلاف ناشی از زمان بیکاری و انتظار

- اتلاف ناشی از حرکات زائد

- اتلاف ناشی از تولید اضافی

اصول تفکر ناب

1- تعیین دقیق ارزش هر محصول

- این مصرف کننده نهایی است که می تواند ارزش را در قالب یک کالا یا خدمات تعریف کند.

- عنصر نهایی در تعریف ارزش همان هزینه هدف است.

2- شناسایی جریان ارزش محصول

- جریان ارزش مجموعه ایست از کلیه اعمال ضروری برای تولید یک محصول معین

- در طول جریان ارزش سه نوع فعالیت صورت می گیرد:

- فعالیت هایی که معلوم می شود آشکارا ارزش آفرین است.

- فعالیت هایی که معلوم می شود ارزش آفرین نیستند ولی به دلیل دانش فنی موجود و دارایی های تولیدی، اجتناب ناپذیرند (اتلاف نوع اول)

- فعالیت های اضافی بسیاری که معلوم می شود هیچ ارزشی را نمی آفرینند و بی درنگ قابل حذف هستند. (اتلاف نوع دوم)

3- ایجاد حرکت بدون وقفه در زنجیره فرآیندهای شرکت

جریان فرآیندهای یک سیستم در جهت از بین بردن کامل اتلاف هاست به طوری که تمام فعالیت های انجام شده در جریان ارزش، ارزش آفرین باشند.

4- دستیابی به کمال

در این مرحله تمامی ساختارها یا فعالیت هایی که موجب اتلاف در جریان تولید می شوند و زمان ساخت را افزایش می دهند شناسایی و حذف می کند.

تئوری محدودیت

تئوری محدودیت یا تئوری تنگنا، سیستم را با توجه محدودیت های آن مورد مطالعه قرار می دهد.

محدودیت عبارت است از هر عاملی که کارایی سیستم را در ارتباط با هدف یا مقصود از پیش تعیین شده محدود می کند.

مثال: مقاومت کل زنجیر برابر مقاومت ضعیف ترین حلقه، حلقه ضعیف محدودیت زنجیر در مقابل نیروی کنش است.

انواع محدودیت های سازمان عبارتند از:

محدودیت بازار

محدودیت ظرفیت تولید

محدودیت منابع و تامین کنندگان

محدودیت تامین مالی

محدودیت مربوط به دانش یا صلاحیت مدیران

محدودیت خط مشی ها و سیاستگذاری ها

مراحل اجرای یک سیستم هزینه کیفیت:

در اینجا هدف محاسبه و گزارشگری هزینه ها و تجزیه و تحلیل آن و جلب نظر و حمایت مدیریت این است و دارای مراحلی است:

نشان دادن این حقیقت که صلاح و نفع شرکت در داشتن برنامه هزینه کیفیت است.

طرح ریزی و معرفی برنامه هزینه کیفیت و ارائه یک مثال جامع

اعلام آمادگی مدیریت در پشتیبانی از برنامه

اجرای برنامه آزمایشی

آموزش افراد آگاه و علاقمند به مشارکت در برنامه هزینه های کیفیت

تعیین آیین نامه و دستورالعمل حسابداری هزینه کیفیت

جمع آوری و تجزیه و تحلیل اطلاعات

تهیه گزارش هزینه های کیفیت

تحلیل پارتو برای تعیین عوامل اصلی هزینه ساز

بودجه بندی در جهت رسیدن به اهداف کیفی

انجام اقدامات اصلاحی

تهیه گزارش پیشرفت کار

مدل های ارزیابی هزینه های کیفیت

1- مدل ارزیابی زیان های وارده به جامعه

2- مدل ارزیابی هزینه فرآیندها

3- مدل تعادل اقتصادی

4- مدل ارزیابی هزینه های پیشگیری، بازرسی و خرابی

1- مدل ارزیابی زیان های وارده به جامعه

در این مدل فرض بر آن است که یکی از ابعاد مهم در ارزیابی کیفیت یک محصول یا خدمت، هزینه هایی است که در اثر عرضه آن محصول به جامعه تحمیل می شود. به علت پیچیدگی و عدم توجه به هزینه های قصور داخلی شرکت، کمتر مورد توجه می باشد

2- مدل ارزیابی هزینه فرایندها

هر فعالیتی را می توان با توجه به فرایندهای مرتبط با آن ارزیابی کرد.

بیشتر در شرکت هایی که فرهنگ مدیریت کیفیت جامع در آنها نهادینه شده است کاربرد دارد.

عمومیت ندارد.

هزینه های کیفیت به طور کلی دو دسته هزینه های تطابق و هزینه های عدم تطابق تقسیم شده اند.

3- مدل تعادل اقتصادی

نقش بیرونی کالا و تاثیر کیفیت کالا یا خدمت در تعادل های اقتصادی بحث می شود که کاربردی زیادی ندارد.

4- مدل ارزیابی هزینه های پیش گیری ، بازرسی و خرابی

پرفسور جوران

کیفیت وجود ویژگی هایی در محصول است که نیازهای مشتری را پاسخ دهد و موجب رضایت مشتری گردد.

4 نظر

سلام لطفادمطلب کامل بگذارید ممنون

متشکر

با سلام لطفا مقاله را کامل کنید

سلام چشم